A gépjárműállomány változása és a környezeti fenntarthatóság

A gépjárműállomány környezetre gyakorolt hatása különböző szempontok alapján vizsgálható. Az autók száma az egyik legfőbb mutató, de szintén lényeges a teljes gépjárműállomány és az újonnan üzembe helyezett járművek összetétele minőség, üzemanyag, életkor szempontjából.

Magyarországon a személyautók száma a 80-as évek eleje óta dinamikusan nőtt, majd 2004-től lassult a növekedés és a 2008-as válság hatására átmenetileg csökkent is a számuk. 2011-től fogva ismét nőtt az autóállomány, és 2013-ban – 2004 után másodjára – újból átlépte a 3 milliós számot. A KSH legutóbbi adata szerint 2020 végén a Magyarországon forgalomba helyezett személygépkocsik száma megközelítette a 4 milliót (3,92 millió).

A motorizációs ráta egyes EU-tagállamokban, 1990–2019

A dinamikus növekedés ellenére a motorizációs ráta, tehát az ezer lakosra jutó személygépkocsik száma európai összehasonlításban továbbra is meglehetősen alacsony. 2019-ben ez a mutató Magyaroroszágon 390 volt, ami ugyan szignifikánsan magasabb az egy évvel korábbi 373-nál, de ezzel együtt is az EU-n belül a három legalacsonyabb közé tartozik. Csak Lettországban (381) és Romániában (357) alacsonyabb a lakosságarányos személygépkocsiszám, míg a becsült EU-s átlag nem sokkal marad el 550-től.

Magyarországon 2008 óta növekszik a személygépkocsik átlagos életkora, és bár 2018-ig csökkenni látszott az emelkedés üteme, az utolsó két évben megint gyorsuló tempóban idősödött a személygépkocsi-állomány hazánkban. 2020-ban az üzembe helyezett személyautók átlagos életkora 14,7 év volt.

Noha ez az érték is elmarad az EU-s átlagtól (11,5 év), a személyautók átlagos életkorát tekintve mégis több országot előz meg Magyarország, mint a motorizációs ráta esetében: kilenc EU-ország esetében is magasabb az átlagos életkor, közülük Litvániában a legmagasabb (16,8 év).

A magyarországi személygépjárművek emelkedő életkora részben az újonnan üzembe helyezett autók alacsony számára, s ebből következően a meglévő állomány „továbbszolgálására”, részben pedig a külföldről behozott használt személygépkocsik magas életkorára vezethető vissza.

Az Európai Autógyártók Szövetsége (ACEA) adatai szerint 2020-ban mintegy 128 ezer új személyautót helyeztek forgalomba Magyarországon. Az 1000 lakosra jutó új személyautók magyarországi száma 2020-ban 13,1 volt, ami az uniós átlagtól (22,3) a korábbi évekhez hasonlóan elmaradt, de eközben hét uniós ország adatát is megelőzte.

Az új autók iránti keresletet minden bizonnyal befolyásolja ezek egyre magasabb ára: 2019 és 2020 között az új személygépkocsik átlagos ára 7,63 millióról 8,95 millió forintra nőtt. A 17%-os áremelkedés messze meghaladja az inflációt, s jelentős szerepet játszik benne a forint gyengülő árfolyama is. Az áremelkedés, valamint elsődlegesen a pandémia hatására 2020 során Magyarországon is erősen visszaesett az új autók eladása, bár a 19%-os csökkenés még mindig kedvezőbb adat, mint az EU egészére vonatkozó közel 24%-os visszaesés. A tavalyi csökkenés egy 2011 óta évről évre tartó emelkedési folyamatot tört meg az újautóértékesítések vonatkozásában.

A Magyar Gépkocsiimportőrök Egyesületének legfrissebb adatai szerint, noha a 2020-as év második negyedévében történt jelentős visszaeséshez képest 2021 tavaszára helyreállt az új autók piaca, az első félévi növekedést nyáron a piac lassulása követte egész Európában. A HVG egyenesen katasztrofálisnak minősítette a nyarat az új autók eladási adatai alapján.

Emögött számos tényező együttes hatása húzódik:

- Egyes tavaly indított keresletösztönző intézkedések (pl. csökkentett ÁFA Németországban) időlegesen előrehozott vásárlásokat eredményeztek, amelyek most éreztetik negatív hatásukat;

- A tavaly hirtelen befagyott kereslet után 2020 nyarára visszapattant a piac, ami az összehasonlítási bázisban is megmutatkozik;

- 2021-re kritikussá vált a chip hiány, de emellett egyéb alkatrészek beszállítása is akadozik;

- Ezekhez adódik Magyarország vonatkozásában a már említett árfolyamgyengülés is.

A pandémia elmúlt másfél éve alatt összességében kiszámíthatatlanabbá vált a nemzetközi autópiac, amit jól tükröznek a piaci mutatók hullámzásai.

A közúti személygépjárművek átlagéletkora Magyarországon, 2006–2020

2021 első félévében kb. ugyanannyi használt autót hoztak be Magyarországra (63.868), ahány új autót értékesítettek idehaza (64.796). A behozott autók többsége továbbra is idős, 2/3-uk 10 évnél. 40%-uk pedig 15 évnél is idősebb. Összehasonlításképp: a koronavírusjárványt közvetlenül megelőzően, 2020. februárjában még csak 17% volt a 15 évesnél idősebb autók aránya a használtautó-importon belül, ami a pandémia első két hónapja alatt 22%-ra nőtt.

Noha 2021 elején szigorították a 6 évnél idősebb vagy 160 ezer km-nél többet futott használt autókra vonatkozó környezetvédelmi vizsgáztatást, a szakértők szerint ez csak kisebb mértékben járult hozzá a használtautó-import további csökkenéséhez, a gyenge forint és a pandémia hatása erősebbnek tűnik. Ezzel együtt továbbra is erős az a benyomás, hogy az idős használtautók importja növekvő mértékben teszi Magyarországot Nyugat-Európa felől nézve roncstemetővé.

A gépjármű-állomány környezeti hatásainak másik fontos tényezője az életkor mellett az üzemanyagtípus. A legkorszerűtlenebb dízelüzemű gépjárművek értékesítése folyamatosan csökkenőben van Európában. Míg 2016-ban még 49,2%, 2019-ben 30,5%, és még 2020 első félévében is 29,7% volt a gázolajjal működő személygépkocsik aránya az eladott új autókon belül, addig 2021. második negyedében már csak 20,4% volt ugyanez az arány. De a benzinnel üzemelő autók aránya is 10 százalékponttal csökkent egy esztendő alatt az újonnan eladott autók körében Európában. A belsőégésű motorok visszaszorulása felgyorsulni látszik, s ennek haszonélvezői a részben vagy egészében elektromosan meghajtott személygépjárművek. (Ezekről a későbbiekben részletesen szó lesz).

A teljes személyautóállományt tekintve a dízelüzemű autók aránya alapján Magyarország továbbra is jó helyzetben van, hiszen míg 2019-ben az EU 24 országa közül 11 esetben több dízelüzemű autó volt üzemben, mint benzines, addig hazánkban ez az arány alig haladta meg a 30%-ot. Ezzel Magyarországon az egyik legalacsonyabb a dízeles autók aránya a vizsgált EU-s országok közül. A benzinmotoros autók esetében pedig a – kevésbé környezetszennyező – kis köbméretű motorok a jellemzőek hazánkban, közel kétharmaduk 1400 cm3 alatti.

Az európai összehasonlításban kedvező dízelarány egyik fontos oka, hogy 2013 óta 46-ról 20 %-ra csökkent a dízelautók aránya az új személygépkocsik körében Magyarországon. Ugyanakkor a teljes autóállományon belül fordított tendencia mutatkozik: míg 2010-ben csupán 21% volt a dízelek aránya, addig 2020-ben már 31%. Ez az emelkedés alapvetően a használtautók importjának tudható be. 2020-ban a behozott használt autókon belül a 40%-ot is meghaladja a dízelautók aránya. Ebben a tendenciában minden bizonnyal nagy szerepet játszik az a tény, hogy a dízelbotrányok és a környezetvédelmi normák szigorítása miatt ezek az autók olcsóbban vásárolhatók meg.

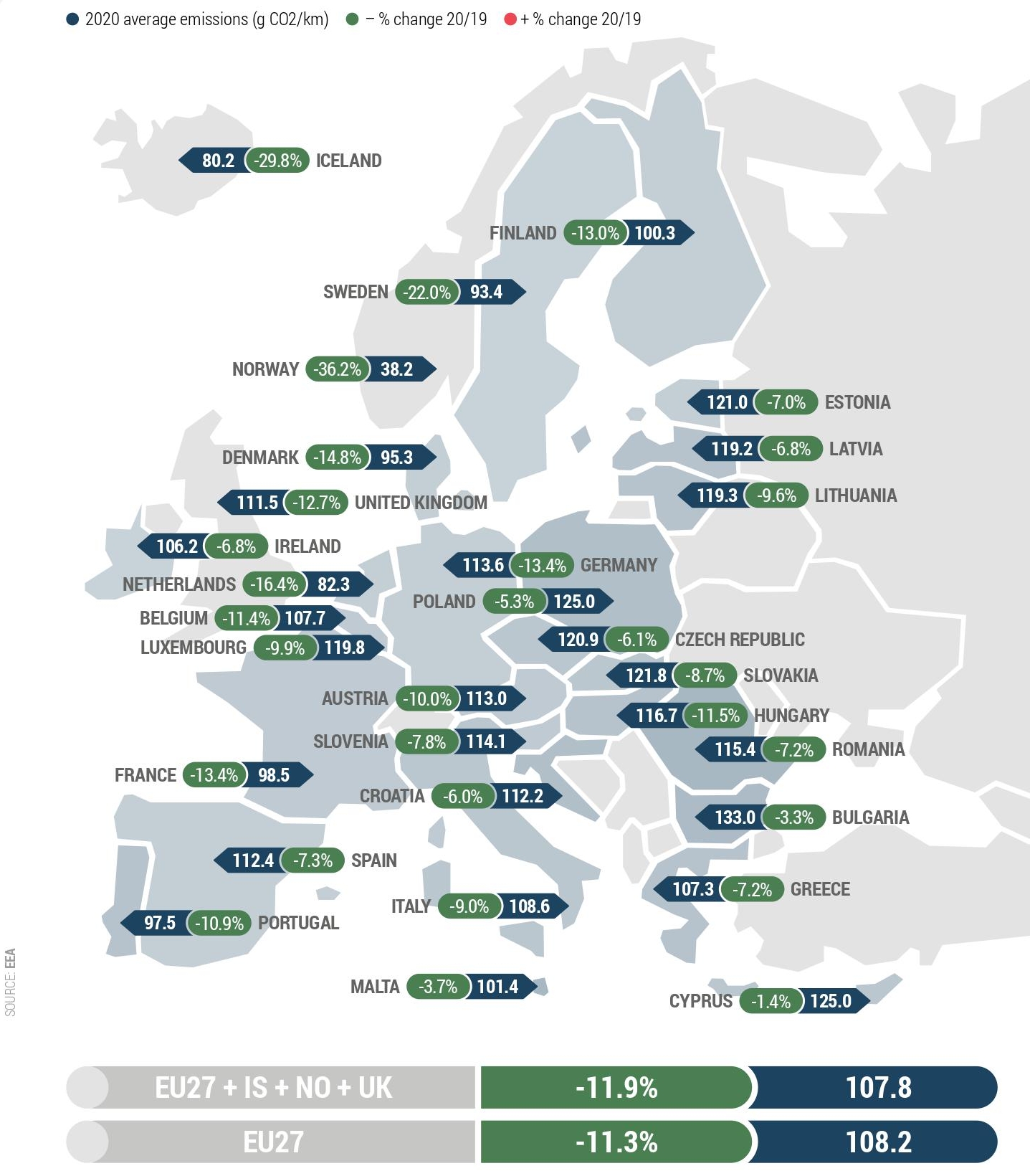

Az új autók piacának változását mutatja, hogy Európa minden országában csökkent 2019 és 2020 között az egy új autóra jutó átlagos CO2-kibocsátás. Az EU egészére vonatkozóan 11,3% volt a csökkenés, Magyarország esetében ezt valamelyest meg is haladta a széndioxid-kibocsátás csökkenésének mértéke (11,5%). Ez azt eredményezte, hogy míg 2018-ban csak Észtország, Luxemburg és Németország átlagos kibocsátása volt magasabb Magyarországénál, addig mára már nyolc EU-országot is megelőzünk ezen a téren.

A magyar személyautóállomány változását összességében ellentétes tendenciák jellemzik, melyek az állomány polarizálódásához vezetnek. Egyfelől környezeti szempontból kedvező folyamatok zajlanak az új autók forgalmazása terén, másfelől viszont főként az idős, korszerűtlen, jelentős részben dízelüzemű használt autók importja miatt a tejes személygépkocsiállomány tovább öregedett, s ezen belül tovább emelkedett a dízelüzemű autók aránya.

Az e-mobilitás nemzetközi és magyarországi változásai

Nemzetközi helyzet az e-mobilitás terén

Az új autók piacán az elmúlt 1-1,5 év során felgyorsult a változás. A részben vagy egészében elektromos meghajtású gépkocsik, azaz a hálózatról tölthető akkumulátorról kizárólag elektromos meghajtással üzemelő autók (BEV), a tölthető hibridek (PHEV) és a hagyományos, nem tölthető hibridautók (HEV) iránti együttes kereslet ugrásszerűen megnőtt 2020 óta, s ezzel párhuzamosan a belsőégésű motorok visszaszorulóban vannak, bár jelenleg még mindig az EU-ban eladott új autók több mint 60%-a benzinnel vagy gázolajjal üzemel. Ugyanakkor a változás ütemét követve, és azt feltételezve, hogy ez a változás nem fog megtorpanni, feltehetőleg már jövőre több olyan személyautót fognak eladni az Európai Unióban, amely legalább részben elektromos meghajtású, mint hagyományos üzemanyaggal hajtott személygépkocsit.

A teljes képhez tartozik, hogy a dízelüzemű autók visszaszorulása – a károsanyag-kibocsátásukkal kapcsolatos botrányok és a szigorodó szabályozások miatt – korábban kezdődött, és ebből 2017-19 között nagyobb mértékben profitáltak a benzines autók gyártói, mint az elektromos autókéi. 2020-tól azonban fordulni látszik a kocka, ekkortól már a benzines új autók piaci részesedése is csökkent.

A legújabb fejlemények mögött a piac minden szegmensében nominális növekedés húzódik, melynek mértéke azonban eltérő. Így 2021 áprilisa és júniusa között mind a benzines, mind a dízel meghajtású járművek regisztrációszáma nőtt az EU-ban (25,3%-kal, illetve 7,8%-kal), aminek a fő oka a tavalyi COVID-19 korlátozás miatti alacsony összehasonlítási alap. Ez a növekedés azonban lényegesen szerényebb volt a többi üzemanyagszegmenshez képest, ami összességében a piaci részesedések csökkenését eredményezte.

A különböző alternatív meghajtású új személygépkocsik piaca sokkal gyorsabban bővült az egy évvel korábbi pandémiaszituációhoz képest, mint a benzines és dízel új autóké. Az év második negyedévében az új akkumulátoros elektromos járművek (BEV) forgalomba helyezése 231,6%-kal bővült, és elérte a 210 298 db autót. Ezt a növekedést különösen a spanyol (+372,7%) és a német (+357,0%) piac bővülése segítette.

Az új plug-in hibrid elektromos járművek (PHEV) piacának növekedése 2021 második negyedévében még nagyobb mértékű volt (+255,8%). A legfontosabb európai nemzeti piacok közül Olaszország 659,3%-os növekedést mutatott az előző évhez képest, de az EU három másik nagy piacán is hatalmas mértékben nőtt a PHEV-szegmens forgalma idén. Spanyolország: +430,3%, Franciaország: +276,4%, Németország: +269,9%.

Az év második negyedévében az EU-ban eladott 541.162-es darabszámmal a hibrid elektromos járművek (HEV) maradtak az alternatív hajtású autók legnagyobb volumenű kategóriája. Ebben az időszakban az EU valamennyi piacán két- vagy akár három számjegyű százalékos növekedés volt tapasztalható ebben a kategóriában. Ennek eredményeképpen a hibrid járművek regisztrációja 2021 második negyedévében 213,5%-kal nőtt az egy évvel korábbihoz képest.

Az EU-n belül az elektromosan tölthető járművek (ECV) piaci arányát tekintve jelentős eltérések vannak az egyes országok között. Ezek az eltérések szorosan összefüggenek az országok gazdasági fejlettségével. Míg az elektromos autók csak olyan gazdag országokban teszik ki az összes autóeladás több mint 15%-át, ahol az egy főre jutó GDP meghaladja a 46.000 eurót, addig azokban az országokban, ahol az ECV-k piaci részesedése kevesebb mint 3%, az egy főre jutó bruttó hazai termék (GDP) átlagosan 17.000 euró alatt van. Ide tartoznak a közép- és kelet-európai új EU-tagállamok, de Görögország is.

Érdemes egy pillantást vetni az EU határán túlra is. Az idén augusztusban Norvégiában eladott új autók 71,9 százaléka volt tisztán elektromos (BEV). A hibrid és a plug-in hibrid járművekkel együtt az országban eladott új személygépkocsik 92,3 százaléka részben vagy teljes mértékben elektromos meghajtású autókból áll.

A teljes személygépjármű-állományra vonatkozó legfrissebb EU-s adatok 2019-ből, tehát még az új autók piacán történt jelentős változások előttről származnak. Ennek megfelelően az alternatív meghajtású autók aránya mindössze 4,6% az EU teljes gépkocsiállományán belül. Az utakon közlekedő autók 0,8%-a hibrid elektromos autó, míg az akkumulátoros elektromos autók és a konnektoros hibridek egyaránt csak 0,2%-át teszik ki. 2019-ben az alternatív meghajtású autók több mint fele LPG-üzemű volt az EU-ban.

Az elektromos gépjárművek elterjedésének egyik fő tényezője az ár, ezen belül is az akkumulátor ára. Iparági szakértők régóta állítják, hogy a 100 US$/kWh az az árküszöb, amit átlépve az elektromos autók már árban is versenyképesek lesznek a hagyományos meghajtású autókkal. A legelterjedtebb lítium-ion akkumulátorok esetében az 1 kWh-ra jutó költség 2019-ben 156 US$ volt, és az árcsökkenés 2020-ban is folytatódott, 137 US$-os szintig. 2020 végén a BlumbergNEF továbbra is azt jósolta, hogy 2024-ra süllyedhet a 100 dolláros szint alá az akkumulátor kWh-ára. Új technológiák bevezetésével 2030-ra 58 US$ árat tartanak elképzelhetőnek. Ugyanakkor a nyersanyagpiaci kereslet gyors növekedése a lítium, a nikkel és a kobalt árának emelkedéséhez vezetett, ami hosszabb távon lassíthatja az akkumulátor árcsökkenését. Ez viszont ösztönözheti olyan akkumulátorok kifejlesztését, amelyek olcsóbb alapanyagokon alapulnak. Ilyen például a lítium-vas-foszfát akkumulátor.

Az akkumulátor ára mellett egy másik kulcskérdés a tölthető elektromos személygépjárművek (BEV+PHEV) terjedése szempontjából a nyilvános töltőállomások száma. A növekedés e tekintetben is gyorsnak mondható, hiszen az EU-ban már több mint 220.000 nyilvános töltőpont található, közülük valamivel több mint 10% 22 kW-t meghaladó töltési sebességű gyorstöltő.

A töltőállomások számának növekedése ugyanakkor nem tart lépést a tölthető elektromos autók számának a legutóbbi időben tapasztalt ugrásszerű emelkedésével. Az egész EU vonatkozásában 2020-ban kb. 9 autó jutott egy töltőpontra, míg 2017-ben még 5 autó volt ugyanez a mutató. Az egy töltőállomásra jutó legalacsonyabb elektromos autó (BEV/PHEV) szám Lettországban, Szlovákiában, Horvátországban és Észtországban található. Ezekben az országokban 6 alatt volt az egy nyilvános töltőállomásra jutó tölthető személygépkocsik száma. A magyarországi 8-as érték is alacsonyabb az EU-s átlagnál.

A töltőállomásokra jutó autók száma mellett az úthálózat hosszához viszonyított arányuk is érdekes. Ebből a szempontból is jelentősek az eltérések az EU-n belül. 10 országban egyetlen töltő sem jut minden 100 kilométernyi főútra (ideértve az autópályákat, az állami, tartományi/megyei és települési utakat). Ezen országok mindegyikében – Magyarország kivételével – az elektromos autók piaci részesedése nem éri el a 3%-ot. 18 EU-tagállamban 100 kilométernyi útra kevesebb mint 5 töltőpont jut, és csak négyben van több mint 10 töltőpont 100 kilométernyi útra vetítve. Szembetűnő a kontraszt Hollandia – a legtöbb töltővel rendelkező ország (47,5 töltőpont minden 100 km-nyi útra) – és a területileg nyolcszor nagyobb Lengyelország között (egy töltőpont minden 250 km-re).

A magyarországi helyzet az e-mobilitás terén

Az e-mobilitás európai trendjei Magyarországon is tetten érhetők. A zöld rendszámmal rendelkező személyautók száma egyre növekvő mértékben emelkedik. 2021 szeptemberében 37 ezernél is több ilyen autó volt üzembe helyezve, ez egy esztendő alatt közel 60%-os emelkedést jelent. A növekedés üteme a pandémia első hónapjaiban gyengülni látszott, de tavaly szeptember óta immár havonta több mint ezer új személyautó kapott zöld rendszámot. A zöldrendszámú autókon belül a tisztán elektromos meghajtású autók aránya közelíti az 50%-ot. A növekedés ütemét minden bizonnyal pozitívan befolyásolta az állami támogatással vásárolt céges elektromos autók nyári átadása.

Ahogy tavaly, úgy idén sem tűnik úgy, hogy ezt a piaci szegmenst – amelyben még egy esetleges állami támogatás mellett is kifejezetten magas árfekvésű járművek cserélnek gazdát – jelentősen befolyásolta volna a járvány és az ennek hatására az új autók piacán tapasztalható ingadozás.

Ami a nyilvános töltőállomások számát illeti, 2020-ban már közel 1300 állt rendelkezésre országszerte. Ez 81%-os emelkedést jelent az egy évvel korábbi helyzethez képest. A gyorstöltők állománya 130%-kal emelkedett 2019-hez képest, azaz több mint megduplázódott. Arányuk az összes nyilvános töltőállomáson belül 22%, ami az EU egészét jellemző 11 százalékos arány duplája.

A töltőhelyek növekedési üteme ugyanakkor Magyarországon sem teljesen követi az autókét: 2020-ban már átlagosan 8 autó jutott egy nyilvános töltőállomásra, míg 2018-ban még csak 6 volt ennek a mutatónak az értéke.

Az alternatív üzemanyagú személyautók elterjedésének egy fontos motivációja lehet a hagyományos üzemanyagok árának változása. A pandémia első hónapjaiban tapasztalt drasztikus árcsökkenés óta több hullámban immár rekordszintre emelkedett mind a benzin, mind a gázolaj ára Magyarországon. Eközben a lakossági áramár a rezsicsökkentés hatására nem változott, ugyanakkor a különböző támogatási programok hatására a háztartási méretű kiserőművek (napelemek) száma nagy sebességgel nő. Ezek a trendek együttesen azt eredményezhetik, hogy egyre többen tekintenek az elektromos autókra, mint reális alternatívára Magyarországon.

A motorizációs trendek és autóhasználati szokások társadalmi összefüggései Magyarországon

Az ismertetett trendek tükrében érdemes értelmezni a magyarországi felnőtt lakosság ismeretszintjét és attitűdjeit, ezek változását a témában készült 2021-es reprezentatív kérdőíves vizsgálatunk alapján.

Az autóhasználat jellemzői Magyarországon

Az általunk megkérdezett 18 évesnél idősebb magyarok 60 százaléka szokott autót vezetni.

Az autót vezetők 95 százaléka saját autót (is) használ, a céges tulajdonú autót vezetők aránya csupán 9 százalék, a vezetők 4 százaléka pedig azt mondta, hogy az általa vezetett autónak más a tulajdonosa, de ő, vagy a háztartásában élő másik személy az üzembentartó.

Ahogy elemzésünk első felében láthattuk, Magyarországon uniós szinten kimagaslóan magas a benzinüzemű, és ezzel párhuzamosan nagyon alacsony a dízelüzemű személygépkocsik aránya. Ez tükröződik az adatfelvétel eredményeiben is: az autóvezetők közel 80 százaléka benzinmeghajtású személygépkocsit vezet, és csak kevesebb mint 20 százalékuk dízelüzeműt. Az alternatív meghajtású autót vezetők aránya három százalék. A jó anyagi helyzetűek, a diplomások, a budapestiek, a naponta átlagosan több mint 50 kilométert vezetők, és a havonta üzemanyagra több mint 30 ezer forintot költők körében valamivel magasabb az arányuk. A dízelautók egyik társadalmi csoportban sem nevezhetők nagyon népszerűnek, a környezeti fenntarthatóság szempontjából azonban nem kedvező, hogy épp az autót gyakrabban használók körében magasabb a dízelt preferálók aránya, így a naponta átlagosan több mint 50 kilométert autózók közül minden negyedik dízelautóval közlekedik, ezzel szemben, akiknél a naponta megtett táv a 10 kilométert sem éri el, ott a dízelautót használók aránya csupán 15 százalék.

Az autót vezetők 43 százaléka naponta ül a volán mögé, 38 százalékuk pedig hetente többször. A rendszeres autóhasználat az autót vezetők körében főként az 50 év alattiakra, az érettségivel nem rendelkezőkre, a jó anyagi helyzetűekre és a városban vagy falun élőkre jellemző. Fontos megjegyezni, hogy maga az autóvezetés viszont átlagon aluli mértékben jellemző az alacsony végzettségűekre. A látszólagos ellentmondás egyik magyarázata lehet, hogy az érettségivel nem rendelkező autóvezetők jelentős része kisebb településeken él, ahol nagyobb jelentősége van a rendszeres autóhasználatnak.

A legtöbben hétköznap és hétvégén is vezetnek autót, ugyanakkor a 35 év alattiak és a budapestiek számottevő része, mintegy ötöde csak hétvégén használja az autóját.

Tavalyi felmérésünkhöz hasonlóan az autóhasználat lehetséges céljai közül a legtöbben ezúttal is a munkahelyükre, vagy iskolába eljutást nevezték meg legtöbben. Minden harmadik kérdezett e célból használja autóját leggyakrabban, az átlagosnál is többen említették ezt a 35-49 éves korosztályba tartozók, a jó anyagi helyzetűek és a községben élők. E három csoportban a 40 százalékot is meghaladta azok aránya, akik főként munkába, iskolába eljutásra használják az autójukat.

A naponta autót használók körében különösen magas azok aránya, akik főként munkahelyükre mennek az autóval (78 százalék). Továbbá akik többet vezetnek naponta, illetve akik többet költenek üzemanyagra, ők szintén elsősorban a munkahelyükre eljutás érdekében ülnek a volán mögé.

Az autóhasználat másik gyakori oka, hogy sokan így járnak bevásárolni, minden negyedik kérdezett ezt az opciót jelölte meg elsődleges okként. A bevásárlási célú elsődleges autóhasználat mindenekelőtt az idősekre jellemző (35 százalék), de a községben élők körében is felülreprezentált az arányuk. Másrészt az adatokból az is látható, hogy az autóhasználat gyakorisága szempontjából a „bevásárlók” lényegében a „munkába járók” ellentétjének mondhatók, hiszen azok körében kiemelkedően magas az arányuk, akik legfeljebb hetente egyszer használnak autót (44 százalék), akik kevesebb mint napi 10 kilométert vezetnek (41 százalék), és akik legfeljebb 10 ezer forintot költenek havonta üzemanyagra (46 százalék).

A többi opciót jóval kevesebben jelölték meg, azonban az autóhasználat céljának jellegzetességei így is azonosíthatók. A szabadidős programot, mint elsődleges célt az átlaghoz képest többen jelölték meg a nagyvárosokban élők, és akik ritkán használnak gépkocsit; a rokonlátogatás a 65 év felettiek és a nők körében gyakori fontos cél, míg a sokat autózók, illetve üzemanyagra sokat költők körében azok száma felülreprezentált, akiknek a munkájukhoz tartozik az autóhasználat.

Felmérésünk tanúsága szerint a legtöbben, a legalább havi gyakoriságú autóhasználók 42 százaléka átlagosan kevesebb mint 10 kilométert tesz meg naponta gépkocsival. Közel minden negyedik válaszadó 10-20, illetve 20-50 km-t közlekedik autóval naponta, 12 százalék pedig 50 km-nél is többet tesz meg. Az átlagosnál többet vezetők felülreprezentáltak az érettségivel nem rendelkezők, a jobb anyagi helyzetűek, a községben élők, és azok körében, akiknek a munkájához tartozik az autóvezetés, vagy elsősorban munkába járásra használják a személygépkocsit.

Azok az autósok, akik legalább havi gyakorisággal használják gépkocsijukat, havonta átlagosan 21.500 forintot fizetnek üzemanyagért, 15 százalékuk viszont nem tudta megmondani, mennyit költ benzinre, gázolajra. Értelemszerűen azok költenek legtöbbet, akik gyakran használják az autót és a legtöbb utat teszik meg, így az aktív korúak (főként akik elsősorban a munkájukhoz használják a gépkocsit), a jó anyagi helyzetűek és a falun élők.

A felmérés során az üzemanyagot a kérdezettek valamivel több mint fele nagyon drágának, további 41 százaléka drágának gondolta. Ezek a válaszok jóval kedvezőtlenebbek az egy évvel korábbi, 2020 nyári felmérésünkhöz képest, és nyilvánvalóan összefüggésben állnak a tanulmányunk első felének végén bemutatott árváltozási trendekkel. A válaszokat nem befolyásolta, hogy a kérdezetteknek van-e jogosítványa, lényegében az sem, hogy milyen gyakran használ autót, az viszont igen, hogy mennyit utazik autóval. Akik átlagosan naponta legalább 20 km-t tesznek meg autóval, magasabb arányban gondolják nagyon drágának az üzemanyagot, mint akik ritkábban ülnek autóba. A jó anyagi helyzetűek és a diplomások között az átlagosnál kevesebben vannak, akik nagyon sokallják a benzin, vagy a gázolaj árát. Leginkább a budapestiek elfogadók az üzemanyag árával, de a fővárosiak nagy többsége is drágállja azt.

Autóvásárlással kapcsolatos tervek

Felmérésünk szerint a jogosítvánnyal rendelkező, vagy ennek megszerzését tervező megkérdezettek valamivel több mint egyharmada tervezi, hogy három éven belül autót vásárol. Akik terveznek, és már határozott elképzeléseik vannak, elsősorban – az eladási trendeknek megfelelően – használt autóban gondolkodnak (a kérdezettek 17 százaléka), míg az új autót vásárolni tervezők aránya 7 százalék, 13 százalék pedig még nem hozott döntést. A terveket alapvetően az életkor és az anyagi helyzet befolyásolja. A vásárlást tervezők aránya az életkorral párhuzamosan csökken, a 35 év alattiak közel fele tervez vásárlást, többségük használt autóban gondolkodik. Az idősebbek körében csökken a vásárlást tervezők aránya, és főként a használt autók iránti érdeklődés csappan meg. Az anyagi helyzet annyiban befolyásolja a vásárlási szándékot, hogy akik nem tartják az átlagosnál rosszabb anyagi helyzetűnek magukat, azok inkább hajlanak arra, hogy új gépkocsit vegyenek.

A potenciális vásárlók 39 százaléka benzinmeghajtású autót vásárolna, ugyanakkor a zöld technológiák növekvő népszerűségét jelzi, hogy minden ötödik kérdezett hibrid autó mellett döntene, közel ennyien pedig tisztán elektromos autót vagy tölthető hibridet vásárolnának – s csak ezt követi a dízel mellett voksolók aránya. Ezek a szándékok azt mutatják, hogy többen vennének elektromos meghajtású autót, és kevesebben dízelt, mint ahányan ezt valójában megteszik. Az eltérés fő oka feltehetőleg az anyagi lehetőségekben és a különböző típusú gépkocsik áraiban keresendő.

A válaszok természetesen nem tükröznek egyértelmű vásárlási szándékot. Azok körében, akik naponta használják az autójukat, illetve sokat vezetnek, valamivel kevesebben mondták, hogy részben vagy egészben elektromos meghajtású autót vásárolnának. Bizakodásra ad ugyanakkor okot, hogy a jó anyagi helyzetűek 18 százaléka tisztán elektromos, további 10 százaléka pedig plug-in hibrid autót vásárolna.

A potenciális vásárlók harmada kevesebb mint egymillió, további egyharmada 1-3 millió forint közötti összeget szánna az autó beszerzésére. A fiatalok, a rossz anyagi helyzetűek és a használt autót vásárolni szándékozók mintegy fele egymillió forintnál kisebb összeget szánna a vásárlásra. Ezzel szemben a jobb anyagi helyzetűek, a rendszeresen, illetve naponta 20 kilométernél többet vezetők jelentős, 30 százalékot elérő része azonban 3 millió forintot meghaladó összeget is áldozna erre. Természetesen ettől is magasabb, közel 70% a 3 millió forintnál nagyobb invesztíciót vállalók aránya azok között, akik új, illetve plug-in hibrid vagy tisztán elektromos autó vásárlását fontolgatják. Az új autók árait ismerve ugyanakkor a többségük feltehetően használt autóban gondolkodik.

Az autóvásárlást tervezőktől azt is megkérdeztük, milyen forrásból szeretnék fedezni azt. A kérdezettek több választ is megjelölhettek, ezek kombinációinak gyakoriságát mutatja a 10. ábra. A válaszadók többsége nem szeretne eladósodni, kizárólag saját pénzből jutna gépjárműhöz. Összesen 29 százalékuk venne fel hitelt, de közülük minden második potenciális vásárló más forrásra (saját pénz és/vagy állami támogatás) is támaszkodna. Az állami támogatás főként az elektromos autó vásárlásán gondolkodók között népszerű konstrukció. A hitelfelvétel elsősorban az új vagy más értékes (elektromos, hibrid) autóban gondolkodók számára, továbbá azok számára jelent opciót, akik gyakran és sokat vezetnek. Összességében azonban elmondható, hogy minden csoportra az jellemző, hogy az autóvásárlás során mindenekelőtt a saját pénzükre alapoznának. A hitelfelvételtől történő tartózkodás egy újabb gátja lehet a jellemzően nagyértékű elektromos járművek elterjedésének.

Vélemények és ismeretszint az e-mobilitással kapcsolatban

Tízből nyolc kérdezett választott a felkínált lehetőségek közül legalább egyféle elektromos árammal hajtott közlekedési eszközt, amely praktikus lenne számára. A legnépszerűbb elektromos jármű az autó, amit majdnem minden szocio-demográfiai csoportban a kérdezettek legalább fele említett. Az elektromos kerékpárt a kérdezettek 17 százaléka említette meg. A pedelecek iránt a nők, a fiatalok és városban élők érdeklődnének, továbbá akiknek nincs érettségije, illetve az átlagosnál rosszabb anyagi körülmények között élnek. Az elektromos robogók iránt a fiatalok, a községben élők és a jó anyagi helyzetűek érdeklődnének, az elektromos rollert pedig főleg a fiatalok és a budapestiek preferálnák.

A magyar társadalom jelentős része továbbra sem bír mélyebb tudással az elektromos autókkal kapcsolatban. A kérdőívet kitöltők öt százaléka gondolja magát nagyon, negyedük viszont egyáltalán nem tartja magát tájékozottnak, a válaszokból képzett tájékozottsági index értéke egy 0-tól 100-ig terjedő skálára vetítve pedig mindössze 38 pont (ez az érték megegyezik a 2019-es felmérésünkben mért adattal). A legfontosabb szerepe a nemnek van, a férfiak sokkal jobban informáltnak gondolják magukat. Ezen kívül az iskolai végzettség és az anyagi helyzet is befolyásolja a válaszokat, továbbá minél többet vezet valaki naponta, annál inkább érzi magát tájékozottnak az elektromos autózással kapcsolatban.

A kérdezettek többsége a villanymotorral rendelkező autókat tartja ma a legjobb megoldásnak, ha a különböző üzemanyagtípussal hajtott autók közül kell választani. A tisztán elektromos meghajtású járműveket és plug-in hibrideket összességében 36 százalékuk jelölte meg, 25 százalékuk pedig a hibrideket. A növekvő bizalmat mutatja, hogy most sokkal többen tartják a legjobb megoldásnak az elektromos autókat és hibrideket, mint egy évvel korábbi kutatásunkban, míg a benzin-, illetve dízelmeghajtást legjobbnak tartók aránya visszaesett. Ugyanakkor akik napi szinten használják az autójukat és/vagy sokat (átlagosan legalább napi 50 kilométert) vezetnek, kevésbé tartják jó megoldásnak a tisztán elektromos technológiát, inkább a plug-in hibrideket gondolják ma a legjobb megoldásnak, de e körben az átlaghoz képest sokan vannak, akik a benzint vagy a dízelt vélik a legjobbnak. De még e két csoportban is összességében többen tartják a legjobb megoldásnak az elektromos járműveket vagy plug-in hibrideket, mint a hagyományos meghajtású gépkocsikat.

Az elektromos autók előnyei és hátrányai

Az elektromos személygépkocsik lehetséges előnyeit és hátrányait kétféle módon is vizsgáltuk kérdőívünkben. Egyfelől felsoroltunk potenciális előnyöket és hátrányokat, melyek közül maximum hármat-hármat választhattak a kérdezettek, fontossági sorrendben. Másfelől az elektromos autókkal kapcsolatos különböző állításokkal való egyetértés-egyet nem értés is az előnyök és a hátrányok percepciójának feltárását segítette. Mind az előnyök, mind a hátrányok mérlegelésénél figyelembe kell venni, hogy a többségnek nincs saját tapasztalata ezekkel az új technológiákkal kapcsolatban, így a véleményekben többnyire sztereotípiák tükröződnek vissza. Ilyen esetben nem meglepő, ha az új és ismeretlen jelenséggel kapcsolatban egyes fenntartások elterjedtebbek, mint a pozitívumok észlelése.

Korábbi kutatásainkhoz hasonlóan a kérdezettek ezúttal is az elektromos autók környezetbarát voltát tartják a legnagyobb előnyének, közel háromnegyedük említette meg ezt az opciót, több mint felük pedig első helyen emelte ki. Jóval kevesebben, de szintén meglehetősen sokan tartják fontosnak a használat egyéb előnyeit, így azt, hogy nem kell tankolni, az elektromos autók otthon is feltölthetők, illetve a hagyományos üzemű gépkocsikhoz képest olcsóbb az üzemanyag. Az elektromos autózást jobban ismerők körében többen említették előnyként, hogy az elektromos autók kisebb eséllyel hibásodnak meg, és ezzel párhuzamosan a szervizköltségük is alacsonyabb.

Az elektromos autókkal kapcsolatos nyolc állítás közül, melyekről a kérdezetteknek meg kellett mondaniuk, hogy mennyire értenek azokkal egyet, öt tükrözött pozitív álláspontot az elektromobilitásra vonatkozóan. Mind az öt állítás esetében az egyetértés átlagos szintje eléri a közepes szintet (50 pont egy 0-tól 100 pontig terjedő skálán. A legtöbben azzal az állítással azonosulnak, hogy a városok levegője tisztább lesz az elektromos közlekedési eszközök terjedésével, és szintén sokan gondolják úgy, hogy a technológia segít a klímaváltozás elleni küzdelemben. Tavalyi felmérésünkhöz hasonlóan az elektromos autózással kapcsolatos gyakorlati és pénzügyi előnyökre vonatkozó állításokkal kevesebben értettek egyet teljes mértékben.

A korábbi kutatásainkhoz képest ma már jóval kevesebben említik negatívumként, hogy nincs kiépített töltőhálózat – ez a változás összhangban van a nyilvános töltőhálózat gyors ütemű bővülésével. Az árat és a hatótávolságot azonban változatlanul sokan emelték ki – a tendencia ugyanakkor azt jelzi, hogy közeljövőben már nem az ár, hanem a hatótávolság lesz az tényező, ami leginkább visszatarthatja a potenciális vásárlókat. Ezt jelzi, hogy három említés alapján a technológiát elmondásuk szerint jól ismerők a kisebb hatótávolságot tekintik az elektromos autók fő hátrányának.

Az elektromobilitással kapcsolatos negatív állítások közül – tavalyi kutatásunkhoz hasonlóan – ezúttal is azzal az állítással értettek teljes mértékben egyet a legtöbben, hogy az elektromos autók ma még túl drágák. A 2020-as adatfelvételhez hasonlóan szintén meglehetősen nagy az egyetértés abban, hogy az elektromos autókhoz kapcsolódó szolgáltatások még nem elég kiforrottak. Ugyanakkor a kérdezettek alig több mint 40%-a ért egyet azzal, hogy az akkumulátorok előállítása jelentős környezeti károkkal és energiafelhasználással jár.

E-mobilitás és állami támogatás

A válaszolók döntő része fontosnak vagy nagyon fontosnak tartja, hogy az állam támogassa az elektromos autózás terjedését. 30 százalékuk teljes mértékben egyetért ezzel. A válaszok 0-100-as skálára konvertált átlagértéke is jelentős támogatottságról árulkodik. A válaszok azt jelzik, hogy lényegében minden csoportban többségben vannak, akik támogatják, hogy az e-mobilitás terjedésében az állam szerepet vállaljon.

A kérdezettek 44 százaléka úgy tudja, hogy a magyar állam támogatja az elektromos autózás elterjedését, 14 százalék szerint nem támogatja, 42 százalékuk viszont nem tudott válaszolni a kérdésre.

A kérdezettek az állami támogatások négy formáját véleményezhették aszerint, hogy mennyire értenek azokkal egyet. 2020-as felmérésünkhöz hasonlóan a legtöbben az elektromos töltőállomások telepítésével értettek egyet, de a többség változatlanul támogatja az elektromos autó vásárlásához nyújtott anyagi támogatást, az elektromos autót vásárlóknak nyújtott adókedvezményeket és a parkolási díjak elengedését is.

Az elektromos mobilitás elterjedését támogató állami kezdeményezésekről a kérdezettek 40 százaléka úgy véli, hogy az nem elegendő, egyharmada tartja megfelelőnek, míg minden ötödik kérdezett nem tudott véleményt nyilvánítani. Ezek az eredmények összhangban vannak a 2020-as adatfelvétel adataival. Szembetűnő, hogy a gyakran és/vagy sokat vezetők, továbbá a saját megítélésük szerint az elektromos autók technológiáját jól ismerők válaszai különböznek leginkább az átlagtól: az autózás világában otthonosan mozgók körében kiemelkedő azok aránya, akik szerint nem elegendő az állam támogatása az elektromobilitás területén, de azoké is átlag feletti, akik szerint túlzó az állami támogatás mértéke.

Összességében közepesen elégedettek a megkérdezettek azzal, ahogyan az állam támogatja az elektromos járművek elterjedését. Kb. ugyanannyian adnak jó vagy jeles osztályzatot, ahányan elégtelent vagy elégségeset, míg a leggyakoribb jegy a közepes.

Elektromos autóvásárlás

2020-as felmérésünkhöz hasonlóan ezúttal is minden második kérdezett azt mondta, hogy szívesen vásárolna elektromos meghajtású járművet. Leginkább a 35 év alattiak lennének nyitottak a vásárlásra, továbbá azok, akik saját állításuk szerint jól ismerik a technológiát.

2020-as felmérésünkhöz hasonlóan az elektromos autó vásárlására nyitott válaszolók körében a legfőbb motivációt ezúttal is a környezetkímélő technológia jelentené, ezt követi szorosan (három említés alapján) az olcsóbb üzemanyag.

Tavalyi felmérésünkhöz hasonlóan ezúttal is elmondható, hogy az elektromos autó vásárlása iránt nyitott kérdezettek zöme egyelőre nem jelent potenciális vásárlói réteget, ugyanis negyedük semmivel sem fizetne többet egy elektromos autóért, mint egy hasonló menettulajdonságokkal rendelkező, hagyományos meghajtásúért, míg 28 százalékuk legfeljebb 10, 23 százalékuk pedig legfeljebb 20 százalékkal fizetne többet. Ugyanakkor a közvéleménykutatás módszertanával is kimutatható egy kicsi, de nem elhanyagolható csoport: a kérdezettek öt százaléka akár több mint 30 százalékkal is többet lenne hajlandó fizetni egy elektromos autóért. Figyelembe véve az elektromos személygépkocsik árának és választékának, vagyis az erősödő piaci versenynek az alakulását, ezek a számok meglehetősen nagy piaci potenciálról tesznek tanúbizonyságot. Ha a háztartásoknak csak az 5 százaléka elektromos autót vásárolna Magyarországon a következő három évben, akkor megtízszereződne a jelenleg forgalomban lévő villanymotoros személyautók száma.

Az elektromos autók jövője

Tavalyi felmérésünkhöz hasonlóan minden hetedik kérdezett úgy vélte, hogy már a 2020-as évek során több elektromos autót fognak eladni Magyarországon, mint hagyományos meghajtásút (további 17 százalék pedig a 2030-as dátumot jelölte meg ennek elérésére). 40 százalék későbbre teszi a fordulat évét, közel harmaduk viszont nem tudott tippelni sem. A kérdezettek több mint fele úgy gondolja, hogy legkésőbb 2040-ben már többségben lesznek a magyar utakon az elektromos autók, egyharmaduk szerint viszont ez csak 2050-ben, vagy még később következik be. A pesszimizmus fő oka az elektromos autók magas ára lehet, hiszen csak a kérdezettek harmada gondolja úgy, hogy legkésőbb 2030-ban az elektromos autók ára már kedvezőbb lesz, mint a hagyományos meghajtásúaké, további egyharmad szerint ez majd csak 2040 után következik be.

Ettől függetlenül a kérdezettek többsége hosszútávon életképes, jövőbemutató megoldásnak tartja az elektromos hajtású járművekkel való közlekedést, az osztályzatok 0-100-as skálára konvertált értéke (65 pont) is nagyfokú bizalomról tanúskodik. Különösen bizakodnak, akik jól ismerik a technológiát, azonban a napi szinten volán mögé ülők és/vagy naponta átlagosan sokat vezetők között átlag feletti a pesszimisták aránya is.

Lényegében ugyanennyien tartják fontosnak a technológia hazai elterjedését, a kérdezettek negyede szerint ez nagyon fontos lenne, és az 50 százalékot is meghaladja a pozitív, vagyis 4-es vagy 5-ös osztályzatokat adók aránya. Ezúttal is elmondható, hogy a naponta volán mögé ülők és/vagy naponta átlagosan sokat vezetők kevésbé lelkesek, de még közöttük is többségben vannak a pozitív osztályzatot adók.